Tesis de inversión: Alphabet (Google)

Un excelente modelo de negocio a muy buen precio.

1. INTRODUCCIÓN

Alphabet es una colección de empresas, de las cuales la más grande es Google, cuya especialización son los productos y servicios relacionados con internet, software, dispositivos electrónicos y otras tecnologías en Estados Unidos, Europa, Oriente Medio, África, Canadá y América Latina. La empresa fue fundada en 1998 por Larry Page y Sergey Brin en Mountain View, California.

Pese a sólo tener 24 años de historia, Alphabet es actualmente la cuarta empresa más grande del mundo, registrando un market cap de 1,4 trillones de dólares. Todo ello es debido a la gran revolución que supuso su motor de búsqueda, proveyendo un mecanismo que permite guardar, digitalizar y ordenar toda la información de manera eficiente mejorando la especialización del trabajo y contribuyendo al desarrollo de la civilización.

Para Larry Page y Sergey Brin, internet es uno de los ecualizadores más poderosos del mundo; impulsa ideas, personas… En base a ello, su misión, a través de Google es organizar la información del mundo y hacerla universalmente accesible para todo el mundo. “Estamos enfocados en construir un Google aún más útil para todos, y aspiramos a brindarles a todos las herramientas que necesitan para aumentar su conocimiento, salud, felicidad y éxito.... YouTube brinda a las personas entretenimiento, información y oportunidades para aprender algo nuevo. Y el Asistente de Google ofrece la mejor manera de hacer las cosas sin problemas en diferentes dispositivos, brindando ayuda inteligente durante todo el día de una persona, sin importar dónde se encuentre.”

Para conseguirlo, han creado un ecosistema compuesto por muchos servicios como Gmail, Youtube, Google Drive, Google Maps, Google Photos, Google Play, Android, el buscador… De esa forma captan la atención de la gente, uno de los activos más escasos del mundo, y aprovechando el alto tráfico de usuarios en sus plataformas, a sus clientes, empresas y autónomos, les ofrece servicios de publicidad online (85% de los ingresos totales).

2. MODELO DE NEGOCIO

Su actividad operativa se canaliza a través de tres segmentos: Google Services, Google Cloud y Other Bets.

El segmento de Google Services incluye los ingresos por publicadad generados en Google Serach (buscador), Youtube Ads y en Google Network, que representa los ingresos del conjunto de búsquedas y ads que genera Google a través de las aplicaciones que ofrece(Gmail, Google Drive, Google Maps, Google Photos, Google Play…).

Datos financieros: en el Q1 2022 Google services ha experimentado un crecimiento del 20% vs Q1 2021. Los crecimientos de Google search han sido del 24%, Youtube Ads 14% y Google Network 20% vs Q1 2021.

El segmento de Google Cloud ofrece infraestructura, plataforma y otros servicios. Google actualmente sigue invirtiendo en centros de datos para respaldar sus servicios y conforme más clientes contratan sus servicios en la nube más se minoran los costes fijos. Apalancamiento Operativo que incrementará los márgenes. Sus competidores en este segmento son Amazon y Microsoft.

Datos financieros: Google Cloud representa el 8% de los ingresos totales, está creciendo a un ritmo del 44% fruto de los vientos de cola que hay en el sector por la gran transformación tecnológica que están experimentando las empresas.

El segmento de Other Bets vende tecnología de salud y servicios de internet. La inversión de Alphabet en la cartera de Other Bets incluye negocios emergentes en varias etapas de desarrollo. Estos negocios están en fase inicial y soportan mucha incertidumbre. Sin embargo, esta cartera de proyectos le dan una gran opcionalidad.

Datos financieros: Other bets ha crecido al 120% respecto al Q1 2021, no obstante, este segmento todavía no es rentable fruto de la gran inversión en I+D que requieren estos proyectos en fase de incubación. De media este segmento pierde 1000 millones trimestralmente, no obstante, proyectos como Calico para combatir el envejecimiento o el software de conducción autónoma de Waymo podrían generar una revolución.

Google crece por encima de la media del sector donde opera; el sector de la publicidad online está creciendo al 12%, Google al 20%; el sector del cloud computing al 18% anual, Google cloud al 44%. Con ello, pese a ser uno de los líderes del sector, Google está ganando cuota de mercado fruto de las ventajas competitivas que dispone frente a la competencia.

3. FINANZAS

VENTAS: Los ingresos de Google en el primer trimestre de 2022 crecieron a una tasa del 23%, siendo este crecimiento orgánico. En 2021, Google creció a la impresionante cifra del 41%. No obstante, que Google consiga aun así crecer al 23% respecto al récord del año 2021 denota que la empresa todavía tiene opciones de seguir expandiendo su negocio.

Para los próximos años 5 años estimo una tasa media de crecimiento para Alphabet del 15% impulsado por el crecimiento del potente segmento del Cloud que actualmente crece al 44%. Una tasa de crecimiento superior a la media del mercado que se sitúa entre 7-8%.

MARGEN BRUTO: El margen bruto en un entorno de inflación es muy importante evaluarlo ya que nos permite entrever si la inflación afecta a la eficiencia del negocio, o la empresa es capaz de sostener los márgenes al repercutirle el aumento de costes al cliente.

Los márgenes son altos. Vemos que respecto a 2016 han disminuido ligeramente, pero la naturaleza esta más ligada a la integración de nuevos negocios que a la misma inflación, ya que en 2021, los márgenes aumenta hasta 57%. El margen bruto de Alphabet refleja que tiene gran capacidad para generar beneficios.

MARGEN OPERATIVO: Los márgenes operativos han crecido en los últimos años. En 2021 el margen operativo asciende a 30%. EL aumento de los márgenes se debe al apalancamiento operativo del negocio provocado por la inversión en la estructura del Cloud. Los gastos operativos han crecido a una tasa inferior a la que lo han hecho los ingresos. Conforme Alphabet vaya ganando cuota en el sector cloud, todavía por explotar y enormes vientos de cola, estos márgenes crecerán. Pensemos que una vez la infraestructura (servidores) está montada, cada nuevo cliente implicará un ingreso limpio.

Los márgenes operativos son muy superiores al negocio medio que cotiza en bolsa, que suele establecerse alrededor del 15%. Solo con que Google mantuviese el margen operativo del último año, sus márgenes serían el doble que los de la media.

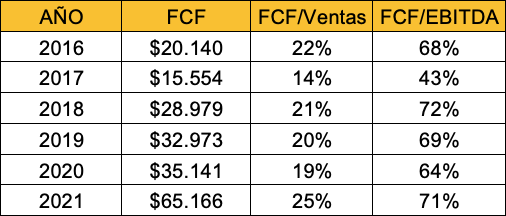

FREE CASH FLOW: Alphabet ha experimentado su capacidad de generar caja en los últimos años. Este crecimiento del FCF se debe a que muchos de sus proyectos están consolidados y por ello genera caja a raudales. Sus altos márgenes, así como su bajo Capex, permite que la empresa tenga mucha facilidad para generar caja.

Actualmente el FCF por acción es de $97, y cotizando a un precio de $2147, hace que el ratio FCF Yield sea de 4,6%. No obstante, esta yield se incrementará en el futuro con la capacidad de crecimiento que tiene Alphabet y su capacidad de convertirlo en caja.

A continuación ofrezco una tabla para que se visualice la generación de caja de la empresa.

Esta generación de caja le permite a la empresa obtener recursos para autofinanciar nuevas inversiones y generar valor con la asignación de capital.

ROIC: El retorno sobre el capital empleado de Alphabet es superior al 20% en todos los años analizados y destaca el último año (2021) con un 40%. Este último resultado se explica por el gran crecimiento en los ingresos, su mejora en los márgenes y su mayor capacidad de generación de caja en el último año tal y como hemos visto anteriormente. Para obtener relatividad, el ROIC medio de las compañías cotizadas es del 13%. Estas cifras muestran que el negocio de Google es mucho mejor que el de la media, ya que es capaz de remunerar sus inversiones a una tasa doblemente superior, y en el último año al triple.

El ROIC es uno de los indicadores más importantes para evaluar la capacidad que tiene la empresa para crear valor y generar interés compuesto. No obstante, para que este proceso se culmine, es necesario que la compañía tenga capacidad de reinvertir los recursos que genera. Así, hay que evaluar la capacidad de reinversión de Alphabet.

La tasa de reinversión en el negocio de Alphabet todavía es adecuada. Esto muestra que la empresa todavía tiene opcionalidad positiva para desarrollar y expandir su negocio. No obstante, fruto de la dimensión que ya tiene la empresa, sus tasas de reinversión poco a poco se reducirán y es difícil que superen niveles del 40% en el futuro.

POSICIÓN FINANCIERA: Alphabet tiene un balance sólido, en los últimos 6 años ha tenido siempre una posición financiera de caja neta, es decir, su tesorería e inversiones a corto plazo es superior a la deuda financiera de su balance.

Alphabet ha tenido siempre mucha caja, el mercado el exceso de caja no lo valora ya que generalmente suele ser asociado a que la empresa no tiene capacidad para reinvertir sus recursos. Para mí, tener capacidad de generar mucha caja es síntoma de antifragilidad, y, en el caso particular de Google podría ser una decisión estratégica la de acumular caja para aprovechas caídas de mercado para realizar adquisiciones o recompras de acciones a bajos precios. No obstante, si lo analizamos con relatividad respecto al FCF, la caja de Google es 2x el FCF que genera lo cual no es mucho, hay empresas que tienen de caja 5x su FCF. Estos resultados, respaldados con unas tasas de reinversión aceptables, demuestran que Google es un negocio de extrema calidad, su generación de caja le dispone de una agilidad para momentos de caídas. “La caja es como el oxígeno, no lo notas hasta que falta y entonces es lo único que notas” (Warren Buffett).

Además, cabe señalar que el año pasado se aprovecharon de los tipos de interés bajos y emitieron deuda a tipo fijo, por lo que su coste capital será bajo a largo plazo, y, tendrá mayor capacidad para generar FCF a futuro.

4. VENTAJAS COMPETITIVAS

Efecto red: En el caso de Youtube, se produce un efecto red, ya que, conforme incrementa el número de creadores de contenido más usuarios lo utilizan y viceversa.

Otro caso de efecto red sucede con Android y el ecosistema de aplicaciones que ha creado. Los desarrolladores de apps, conforme aumenta el número de usuarios de Android prefieren crear aplicaciones para este sistema operativo.

Costes de cambio: Existen costes de cambio en muchos de sus productos, como las aplicaciones de Gmail, el sistema operativo de Android…. No obstante, donde más se evidencian los costes de cambio es en el segmento del cloud. Una vez el personal informático se enseña a organizar la información con Google Cloud preferirán mantenerse utilizándola que iniciar otro proceso de aprendizaje para dominar Microsoft Azure o Amazon Web Services.

Barreras de entrada elevadas: Para iniciarse en el sector de la publicidad online se necesita una gran inversión de capital que está al alcance de muy pocos y con el posicionamiento ganado por Google a lo largo de los años, resultaría muy difícil competir y arrebatarle cuota de mercado. Además se necesitan muchas aprobaciones gubernamentales para entrar a competir en el sector. Este exceso de regulación , beneficia a las compañías consolidadas en el sector ya que desincentivan la entrada de competencia.

Activos intangibles: El algoritmo del motor de búsqueda de Google es muy superior al de Safari de Apple y al de Bing de Microsoft. El Know-How de la empresa fruto de su infraestructura de I+D+i.

Escala: En los últimos 5 años ha invertido más 100 billones en innovación, muy pocas empresas están capacitadas para hacer una inversión así. La I+D+i de Google empieza a generar apalancamiento operativo.

Cultura empresarial: Se ha posicionado como una de las empresas más innovadoras. La innovación es el eje de su cultura empresarial. Ello le dota de mucha capacidad para atraer talento. Mucha gente quiere trabajar en Google. El talento es la clave del éxito y Google lo atrae.

Oligopolio: El sector de la publicidad online está dominado por Google y Meta Platforms. El sector del Cloud Computing, por Amazon, Microsoft Azure y Google cloud. Esto permite que los ingresos de la compañía tengan visibilidad a futuro.

Las ventajas competitivas hay que evaluarlas no de forma estática sino dinámica, es decir, monitorizando su evolución. En el caso particular de Google, estas ventajas competitivas se han ido incrementando a lo largo del tiempo. Esto es muy buena señal, ya que, así la empresa cada vez está más protegida frente a potenciales competidores y, por ende, tiene mayor capacidad de generar una rentabilidad superior a la media, esquivando las fuerzas competitivas del capitalismo que provoca una “Reversion to the mean” a los negocios de moda que destacan.

5. RIESGOS

Riesgo Regulatorio. Regulación de la privacidad. Un refuerzo en la legislación de la privacidad limitaría la forma en que los anunciantes precisaran el target. Eso tendría consecuencias en el ROI de su inversión en publicidad y por tanto limitaría el precio de los servicios publicitarios que ofrece Google.

Riesgo regulatorio. Posible riesgo de división de la empresa por excesivo tamaño. Esto provocaría que los costes marginales se incrementaran y la economía de escala que produce la plataforma de I+D+i disminuyera. Se diluiría la posibilidad de reinversión en el negocio y perjudicaría el desarrollo a largo plazo de la empresa. Sin embargo, a corto plazo resultaría positivo para el accionista, ya que, con las escisiones el mercado valoraría mejor en cómputo global todos los negocios de Alphabet.

Riesgo regulatorio. Subida de impuestos con la administración de Biden que provocaría una reducción en los beneficios y en el free cash flow de la compañía.

Riesgo regulatorio. Legislación Antitrust. En el caso de USA el riesgo a recibir multas por prácticas monopolísticas disminuye ya que la legislación se enfoca en el bienestar del consumidor sin importar tanto la concentración de poder. Sin embargo, en Europa no sucede lo mismo y la legislación vela más por la competencia efectiva entre empresas. Por ello, las multas de Europa a Google son recurrentes.

Riesgo operativo. Add-blocking. Hoy en día, aproximadamente el 20% de los ordenadores bloquean la publicidad. Esto daña a las empresas que operan en el sector de la publicidad online como Google y Meta Platforms.

Riesgo operativo. Dificultad para retener talento. Google es una de las empresas más punteras y en su plantilla cuenta con grandes talentos. Sin embargo, retener estos talentos resulta complicado y para ello les tienen que pagar un buen salario complementado con stock options, lo cual, perjudica al accionista, ya que, se diluye su participación en el negocio. No les queda otra, su factor clave de éxito es el talento de su plantilla.

Riesgo Operativo. Pequeña dependencia de Apple. Google tiene una acuerdo con Apple por el cual le paga 10 billones anuales para ser el buscador por defecto. No obstante, considero que este riesgo no es muy elevado, porque si dejara de pagar estos 10 billions, los “Apple fans” continuarían utilizando el buscador de Google ya que es mucho mejor que los demás.

Riesgos de ciberseguridad: Los ataques cibernéticos y las vulnerabilidades de seguridad podrían provocar una reducción de los ingresos, un aumento de los costos, reclamos de responsabilidad o daños a la reputación o posición competitiva de la empresa. No obstante, Google es una de las empresas con mayor capacidad financiera y técnica para protegerse de estos potenciales ataques.

6. ASIGNACIÓN DE CAPITAL

Google es una máquina de generar caja, su free cash Flow es elevado, por tanto, el management tiene mucha capacidad para generar valor a través de la asignación de capital. A continuación, adjunto tabla que ayudará a evaluar la gestión de capital del management en los últimos años:

Reinversión en el negocio: Google continúa reinvirtiendo en su negocio, no obstante, a medida que va creciendo, la capacidad de reinversión se reduce. Sin embargo, en los últimos 5 años ha reinvertido una cifra que asciende a los 69 billones de dólares. Para los próximos años, estimo una tasa de reinversión entre el 18-20%, que con el FCF en aumento, ascenderá a una inversión en el negocio del orden de 89 billones de dólares para los próximos 5 años. En la Q1 2022 Earnings Call. Alphabet anunció nuevas inversiones en el cloud, inteligencia artificial, Youtube y para el motor de búsqueda. La intención del management es invertir en shorts, TV conectada y compras (Google pay).

Deuda emitida: Vemos que la deuda emitida se ha disparado en 2020 y 2021. Aunque Google no necesite deuda, el management ha aprovechado la coyuntura de tipos de interés bajos para levantar capital y asegurarse un coste de capital bajo en el futuro.

Repago de deuda: Google todos los años ha repagado deuda. Mediante el repago de deuda se genera valor, ya que, ello provocará que disminuyas los gastos financieros y generes más beneficio. Vemos que en el año 2021, el repago de deuda ha aumentado en consonancia con la emisión de deuda. Ello indica que Google se ha refinanciado, cancelando deuda a un mayor tipo de interés, y adquiriendo deuda a un menor tipo para que así reducir los gastos financieros.

Recompras de acciones: Las recompras de acciones las debemos de comparar con las Stock options que paga Google a sus empleados, ya que es una cifra bastante alta. Como vemos, no es hasta el año 2019 cuando las recompras de acciones empiezan a superar a las stock options y se genera valor real para el accionista. En el año 2020, las recompras de acciones se duplican por las caídas de precio de la acción en el shock de la pandemia. En 2021, la recompra de acciones pasa a ser con diferencia la partida con mayor asignación de capital llegando hasta los 50 billones. Tras las caídas de 2022, Google anunció un nuevo plan de recompras de 70 billones de dólares. Esto generará mucho valor para el accionista, ya que, potenciará el beneficio por acción.

7. EQUIPO DIRECTIVO

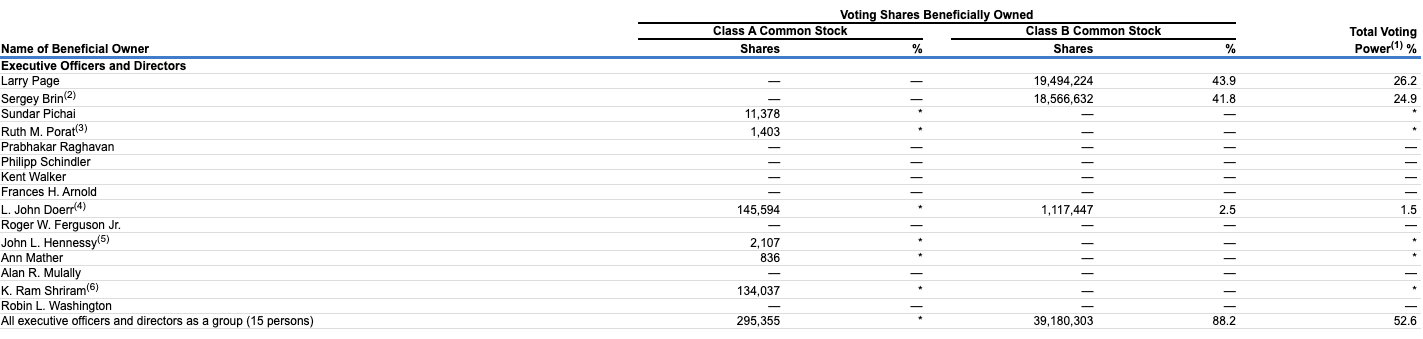

Larry Page y Sergey Brin, cofundadores de Google, poseen el 10% de las acciones de la empresa y el 51% del poder de voto. En la siguiente tabla puede observarse el ownership de Alphabet. Destacar la considerable participación que tiene el actual CEO, Sundar Pichai, lo cual, alinea sus incentivos con los de los accionistas.

En cuanto a la remuneración del management, vemos que en la masa salarial prepondera la remuneración variable a través de Stock Options y otras compensaciones. Esto también estimula que los directivos sean consecuentes con el devenir de la empresa y estén alineados con los accionistas.

La remuneración total en 2021 de los ejecutivos ascendió a 90 millones de dólares, una cifra que supone 0,1% del beneficio total de Alphabet ese mismo año (76 billones).

En resumen, vemos que Google tiene un management alineado con los accionistas ya que comparten un mismo interés, el aumento del valor del negocio. Estos incentivos son el aceite que engrana la cultura empresarial basada en la innovación y la óptima asignación de capital comentada anteriormente.

8. VALORACIÓN

Aplicando unos múltiplos objetivo ligeramente inferiores a los múltiplos medios de los últimos 10 años de Google, obtenemos un rango de valoración para Google en 2026 entre $217-$243, lo cual ofrece un CAGR promedio del 14% partiendo de su precio de cotización. Sin duda alguna, una rentabilidad atractiva para un negocio de altísima calidad.

9. CONCLUSIÓN

Alphabet es una empresa fabulosa. Combina la capacidad de crecimiento con sólidas ventajas competitivas que le permiten tener márgenes operativos muy superiores a la media y, en consecuencia, tener un alto retorno sobre el capital invertido. Además, la compañía esta dirigida por un equipo gestor que tiene criterio en la asignación de capital y continuamente trata de hacer sostenibles sus ventajas.

Así, tiene un modelo de negocio de calidad, protegido con ventajas competitivas y caracterizado por tener baja intensidad en capital. Opera en dos sectores oligopolísticos, publicidad online y cloud computing con fuertes vientos de cola y experimentando crecimiento a doble dígito. Esto hace que Google tenga unos estados financieros impecables. Su capacidad de generar caja determina una situación financiera de caja neta, lo cual, reduce al máximo el riesgo de quiebra. A todas estas extraordinarias características hay que agregarle la positiva gestión de capital de su management, lo cual potencia todavía más su capacidad de generar valor a futuro para sus accionistas, a los cuales les auguro muchas alegrías si mantienen su inversión en esta compañía en los próximos años.

ADVERTENCIA: Esta tesis no es una recomendación de compra sino una manera de ofrecer mi trabajo y mis conclusiones a la comunidad. Cada inversor debe de estudiar con independencia de pensamiento cada una de sus potenciales alternativas de inversión.

Si te gusta este contenido te invito a que te suscribas.

Agradezco, si te ha sido de utilidad, compartas el artículo.

Excelente análisis, muchas gracias por la la explicación, es de gran ayuda para los que estamos empezando. Quisiera por favor, saber si hay posibilidad de que compartas la planilla de valoración por múltiplos, para ir haciendo el análisis periódico del comportamiento. De ser posible, agradezco puedas compartirla o enviármela. muchas gracias!! saludos,

Holdeando *